2022年から贈与しても節税できない?まだできる対策を考えた

税理士 平林夕佳

2022年、贈与税に改正が入るのか?12月の税制改正大綱が待ち遠しいですね。

2022年に贈与ができなくなる?

2020年12月の税制改正大綱で、贈与税の見直しの必要性について記載がありました。

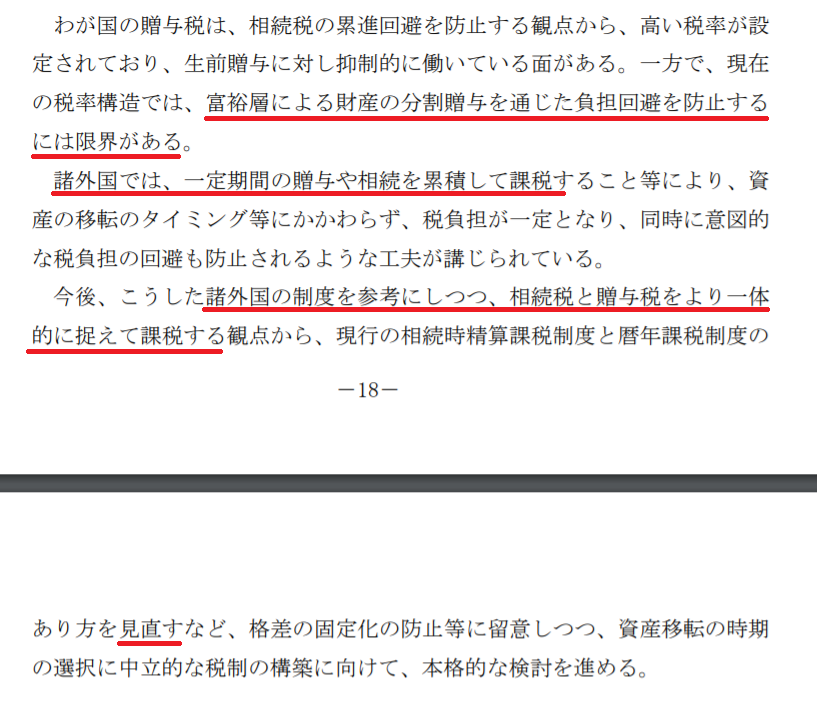

まずは、令和3年度税制改正大綱(令和2年12月10日)の該当箇所を見てみましょう。

ポイントは

1.現行、贈与税率は高い税率が設定されているものの、相続税の負担を回避するために使われている面がある。

2.諸外国では、一定期間の贈与や相続に対しては、累積して課税をすることで税負担を一定にしている。

諸外国の制度にならい、税負担の公平性の観点から、相続税と贈与税を一体的に捉えるべきだとする考え方です。

贈与税は相続税の補完税と言われているように、相続税で取りこぼしを防ぐためにかけられるのが贈与税です。

贈与税があることで、生前における多額の贈与を抑制し、相続税を公平に課税することができます。

想定される2022年の贈与税と相続税について(改正が入ればの話)

実際に相続税と贈与税に対して改正が決定したわけではありませんが、2022年に改正が入ったとすると、どんな改正が入るか考えてみました。

一般に言われている「贈与ができなくなる」とは、贈与税を廃止するわけではないと思います。

贈与税はこれまでどおり課税されるものの、相続税に改正が入るのではないでしょうか。

たとえば、現行だと、相続(や遺贈、相続時精算課税)で財産を取得した人は、被相続人が亡くなった日から3年以内に被相続人から贈与を受けていたら、その贈与は相続税の財産に戻して相続税を計算し直す決まりになっています。

その「3年以内」を、諸外国にならい、被相続人から受けた贈与をすべて相続で計算し直すような改正が考えられます。

実際、過去数十年の贈与をすべて調べるのは難しいので、過去3年だった贈与加算を10年~15年程度に延ばすことが考えられます。

2022年、相続税と贈与税の一体化を見据えた対策は?

将来的に贈与をしようと考えているなら、2021年12月31日までに贈与を済ませます。

現行の相続税法では、「3年以内の贈与」のため、贈与した人が3年以上長生きすれば、相続税に戻されることはありません。

次に、贈与の相続税への加算対象者に変更が入らなければ、孫への贈与は相続税に加算されません(遺贈などで財産を取得しない場合)。

さらに意外と知られていない非課税となる贈与を、今後も活用するといいでしょう。

具体例として、親や祖父母(扶養義務者)から子や孫への

1.教育費(授業料など)

2.生活費(衣食住の費用。仕送り含む。)

3.入学、結婚、出産祝いなどお祝い金(慣例として。社会通念上、妥当な金額の範囲で)

が、非課税となる贈与です。国税庁のタックスアンサーNo.4405贈与税がかからない場合に、詳しく書いてあります。

仮に2022年から相続税と贈与税の一体について改正が入っても、教育費をはじめとした非課税となる贈与を活用できます。

子や孫への教育費は、税金がかからない最大の投資だと思います。

もう一つの対策は、減価する資産を親名義で購入する方法です。

減価する資産(車や家など)は、新車・新築で買った時の値段が一番高く、

時の経過とともに価値が下がる資産です。

親の相続が開始したときに相続財産として申告しますが、

申告時には買った時より安い値段になることが考えられます。

レトロカー、高級時計など、時の経過にともない

骨董品的な価値が出るものもありますので、注意が必要です。

【参考YouTube】

2022年から贈与を使った節税が難しくなる?2022年贈与税改正があったときの対策をご紹介します!

https://youtu.be/y6Enoz3XAvI

★★★

税理士 平林夕佳へのお問い合わせは こちら

税理士報酬について、料金表は こちら

▼プロフィール

▼YouTube(女性税理士による相続チャンネル)

https://www.youtube.com/channel/UCkBHj5LfoZ_zrfc-_ezk_Zg

▼YouTube(趣味アカウント)

https://www.youtube.com/channel/UCWmRfTZfEmnD67IHpGIjbwg

▼Twitter

@hirabayashiyuka

▼Facebook

https://www.facebook.com/hirabayashi.yk/

▼Instagram

https://www.instagram.com/hirabayashi_yuka/

★★★

\ 最新情報をチェック /