iDeCoと小規模企業共済は、相続税でもメリットがある

税理士 平林夕佳

所得税の節税対策で、iDeCoと小規模企業共済に加入するのはよく知られています。

目次

所得税の節税対策に、iDeCoと小規模企業共済は有名

所得税の小規模企業共済等掛金控除には、iDeCoや小規模企業共済掛金で払い込んだ金額の全額を計上することができます。

所得控除は他に、生命保険料控除や医療費控除、寄付金控除など各種控除を計上できますが、ほとんどの控除は支払った全額を控除額に計上することはできません。

たとえば、支払った医療費が総所得金額の5%もしくは10万円以下の場合、その年の医療費控除は受けられません。

所得控除は、足切りラインを超えた時に所得控除を計上できるケースが多いのですが、

このiDeCoと小規模企業共済掛金は、足切りラインがなく、支払った掛金の全額を所得控除に計上することができます。

掛金を払い込み、ある時点で掛金が返ってくる点ではiDeCoと小規模企業共済は似ています。

iDeCoと小規模企業共済の共済金の受取りは、年金か退職金か

iDeCoと小規模企業共済掛金は、年金形式で受取るか、退職金として一時金で受取ることとなります。

所得税の申告は、1回で受取れば退職所得ですが、複数年にわたって分割して受け取れば公的年金等として申告をします。

退職所得でも公的年金等でも、いずれにせよ所得税の申告の際、他の所得より優遇した所得控除が受けられます。

掛金の払い込み時に所得控除として所得税を安くするだけではなく、受取時も有利な控除を受けることができるのです。

iDeCoと小規模企業共済の死亡一時金は、みなし相続財産

iDeCo給付金の受取りは60歳以上、小規模企業共済の共済金は廃業した時に受取るため、高齢にならないと受取る権利が発生しません。

そのため、年金や退職金として受取る前に亡くなってしまった場合、ご遺族の方が給付金や共済金を一時金で受取ることとなります。

このご遺族の方が受取る一時金の相続税法上の扱いは、相続財産とみなされる退職手当金等として相続税の申告の対象となります。

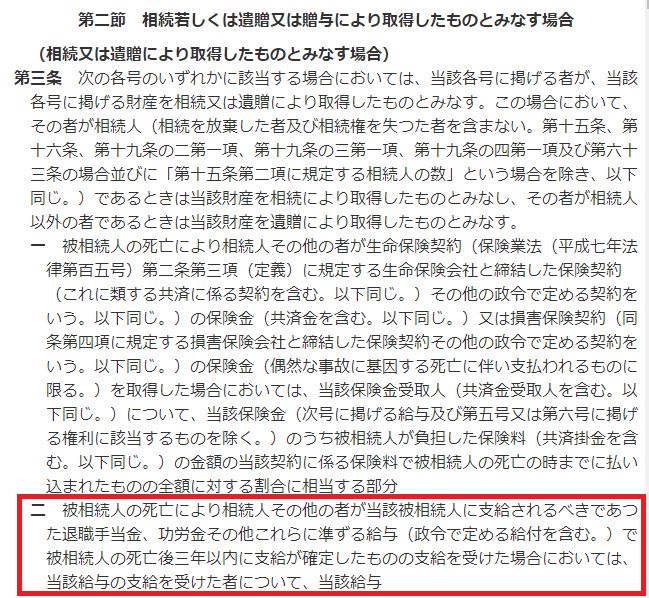

条文で確認すると、相続税法3条一項②(相続財産とみなす)で、政令に定める給与は相続財産とみなされて相続税の申告の対象となります。

ここで政令に定める給付とあるので、相続税法施行令1条の三①項7号を見ます。

施行令には、「確定拠出年金法に規定する…に基づいて支給を受ける一時金は退職手当金に含まれる給付」と記載があるため、iDeCoと小規模企業共済の共済金を死亡一時金として受取ったときは、退職金とみなして相続税で申告をします。

iDeCoと小規模企業共済の一時金、相続税のメリット

iDeCoと小規模企業共済の共済金の死亡一時金については、受取額の全額が相続税の対象とはなりません。

非課税となる金額の枠がありまして、500万円×法定相続人の数の金額が、相続税の非課税となります。

つまり一時金として受取る金額が、500万円×法定相続人の数の金額以下でしたら相続税がかからないのです。

掛金を払った時に所得税でメリットを受け、仮に相続税で申告することとなったとしても非課税を取ることができます。

【関連動画】

iDeCoと小規模企業共済を死亡一時金で受取ったときは、相続税で死亡退職金の非課税枠を取ろう。

★★★

税理士 平林夕佳へのお問い合わせは こちら

税理士報酬について、料金表は こちら

▼プロフィール

▼YouTube(女性税理士ひらゆか【平林夕佳】相続チャンネル)

https://www.youtube.com/channel/UCkBHj5LfoZ_zrfc-_ezk_Zg

▼YouTube(趣味ch)

https://www.youtube.com/channel/UCWmRfTZfEmnD67IHpGIjbwg

▼Twitter

@hirabayashiyuka

▼Facebook

https://www.facebook.com/hirabayashi.yk/

▼Instagram

https://www.instagram.com/hirabayashi_yuka/

★★★

\ 最新情報をチェック /