相続開始から3年以内の贈与は相続税申告に加算

税理士 平林夕佳

平成27年に施行された相続税の改正により基礎控除が下がったことで、生前に贈与をして相続税の負担を減らす方が増えました。贈与によって、なるべく生前に財産を配偶者や子へ移転させるのです。

しかし、亡くなる前から3年以内にした贈与は、相続に加算して、相続税申告します。

生前贈与加算とは

生前贈与加算とは、「相続などにより財産を取得した人が、被相続人からその相続開始前3年以内(死亡の日からさかのぼって3年前の日から死亡の日までの間)に贈与を受けた財産があるときには、その人の相続税の課税価格に贈与を受けた財産の贈与の時の価額を加算します。」(国税庁, 『 No.4161 贈与財産の加算と税額控除 』より。)

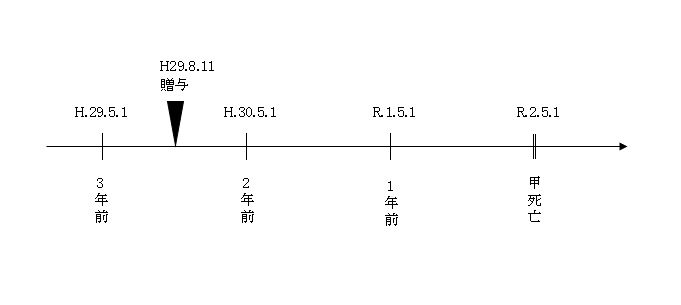

図で説明します。

甲が令和2年5月1日に亡くなりました。甲は生前、配偶者乙に現金100万円を贈与しました。

平成29年分は贈与税非課税のため申告は不要です。しかし、令和2年5月1日に甲が亡くなったことで相続税の申告をすることになりました。相続税を申告するときに、亡くなった時点で甲が所有していた遺産に加えて、甲が「相続人(と受遺者)」に3年以内に贈与した財産があるときは、その贈与財産を相続税申告に加算します。このことを生前贈与加算といいます。

生前贈与加算は、贈与時の時価で加算する

現金の贈与だと、100万円の現金の時価は100万円です。しかし、有価証券や土地の場合ですと時価が変動します。

3年前に贈与した有価証券について、甲が亡くなったときに値上がりしていたとしても、贈与した時点の時価の価額を加算します。逆に、甲が亡くなったときの方が安くなっていても、贈与時の高い価額を生前贈与加算として計上しなくてはなりません。

生前贈与加算は、申告していなくても相続税に加算する

甲の生前に、100万円の贈与を受けた場合、贈与税の基礎控除である110万円以下のため贈与税の申告は不要です。しかし、甲が亡くなった3年以内の贈与でしたら、その100万円を生前贈与加算で相続税の遺産に加算して、相続税として申告する必要があります。

生前贈与加算しなくても良い贈与

甲の生前3年以内に相続人が財産をもらっていても、生前贈与加算しない財産があります。

① 贈与税のその配偶者控除額

② 直系尊属から贈与を受けた住宅取得等資金のうち、非課税の適用を受けた金額

③直系尊属から一括贈与を受けた教育資金のうち、非課税の適用を受けた金額

④直系尊属から一括贈与を受けた結婚・子育て資金のうち、非課税の適用を受けた金額

よくあるのは、②の家を買う時に親にマンションの頭金を出してもらった場合で、その親からもらったマンションの頭金が住宅取得資金の非課税の適用を受けた場合の贈与は、生前贈与加算する必要はありません。

①、③、④も、非課税の適用を受けた贈与は、生前贈与加算する必要はありません。

贈与をうまく使って、相続対策しましょう。

★まとめ★

お亡くなりになった後に「相続税はどうしたら節税できるか」と相談を受けることがあります。しかし、お亡くなりになった後ですと、贈与ができないので相続対策は難しいです。

私どもでは、生前の相続対策のコンサルティングや相続税がいくらになるかの試算を請負っております。相続のお悩みがある方は、是非ご相談下さい。

税理士 平林夕佳へのお問い合わせは こちら

\ 最新情報をチェック /