私道の評価、3つの事例と具体的な評価方法

税理士 平林夕佳

相続税申告に必要な土地の評価。私道を所有している被相続人がいた場合、私道はどのように評価するのでしょうか。

私道の評価、基本を確認する

私道といっても、3とおりの評価方法があります。フローチャートに示すと、以下のとおりです。

私道の評価、具体的な事例

フローチャートの「①不特定多数の者の通行の用」に供される私道は、誰でも通り抜けることができる私道です。公道と公道に挟まれた私道ですので、通り抜けが可能な私道のことを不特定多数の者の通行の用に供される私道といいます。

補足になりますが、セットバックで後退して建物を建てた土地は、セットバックで後退した部分は不特定多数の者の通行の用としてゼロ評価です。

↑不特定多数の者の通行の用に供する私道は、公共性が高いことから、相続税の財産評価額はゼロ評価となります。

★★

フローチャートの「②特定の者の通行の用」に供される私道は、行き止まりになっている私道のことを言います。私道の周りに住んでいる人しか利用しない道路のことです。

↑いわゆる「行き止まり私道」と言われるもので、売却しようにも私道だけ購入する人が現れる可能性が低く、処分価格はゼロに近いのですが、処分価格がゼロではないため通常の土地の評価額に対して30%相当額を相続税評価額とします。

私道の評価、所有者の自由な使用収益権が得られる私道

さて、私道の評価について、①不特定多数の者の通行の用と、②特定の者の通行の用に供される私道は私道の評価の基本ですので、悩むことなく評価が進められます。

しかし、「③所有者の自由に使える私道」になると、少し難しくなってきます。

今回、似たような土地の評価をすることになり、過去の研修資料を引っ張り出して調べてみました。財産評価の神様のような存在、笹岡宏保先生の研修会のときに、今回のケースについて研修を受けていたようです(汗)。

令和1年9月21日に全国女性税理士連盟で開催された、秋の連続研修会第1回目の研修で笹岡宏保先生から講義を受けていました。

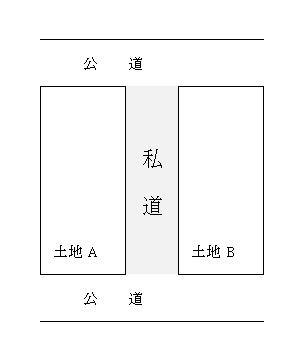

フローチャートの「③所有者の自由に使える私道」とは、以下の図で言うと「居住者の通行路」となっている私道です。

※ 図は 笹岡宏保,『土地評価(基本から重要個別項目まで)』第1回 土地評価(基本の基本)を確認する, 令和1年9月21日 研修会資料, 1頁 を参考に、筆者が作成。

↑土地全体は一つの土地ですが、その土地を(a)自宅、(b)月極駐車場、(c)公道から自宅までの「居住者の通行路」の3つに区分して土地を利用している場合の(c)に相当する部分の土地です。

(c)公道から自宅までの「居住者の通行路」は、自宅と公道に挟まれており、

1.所有者(被相続人)が自分の自由な使用収益権が得られる土地である

2.自宅と公道に挟まれている土地が駐車場である(賃借人の権利が弱い)

という理由から、「自用地評価」をします。つまり、評価減しないんですね。評価単位は月極駐車場部分を含めた600㎡を1団の土地として評価します。

税理士 平林夕佳へのお問い合わせは こちら

\ 最新情報をチェック /