平成30事務年度、相続税の調査等の状況(国税庁ホームページより)

平成30事務年度、相続税の調査等の状況が国税庁のホームページで公表されました。

平成30年分、相続税の申告事績の概要

平成30年分 相続税の申告事績の概要(令和元年12月19日)が国税庁のホームページで公表されました。

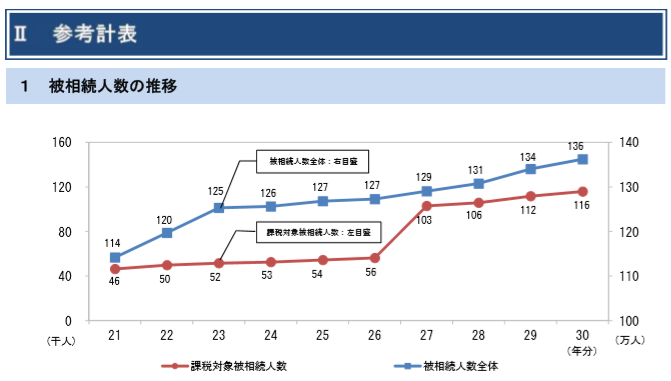

資料によると、被相続人(亡くなった方)は年々増加しております。高齢化社会が叫ばれていますが、年々高齢者が増えているので亡くなる方も自然に増えるということです(「Ⅱ参考計表 1.被相続人数の推移」 2ページ)。

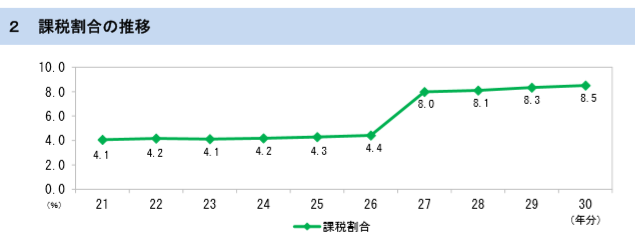

「Ⅱ参考計表 1.被相続人数の推移」 2ページ目の「2 課税割合の推移」を見ると、平成26年分の4.4%から平成27年分に8.0%へと3.6%、上昇しております。前年比2倍近く課税割合が上がっていますが、これは平成27年から相続税の基礎控除額が下がり、相続税を計算する基礎の金額、つまり課税価格が上がったため課税割合が上昇したと考えられます。

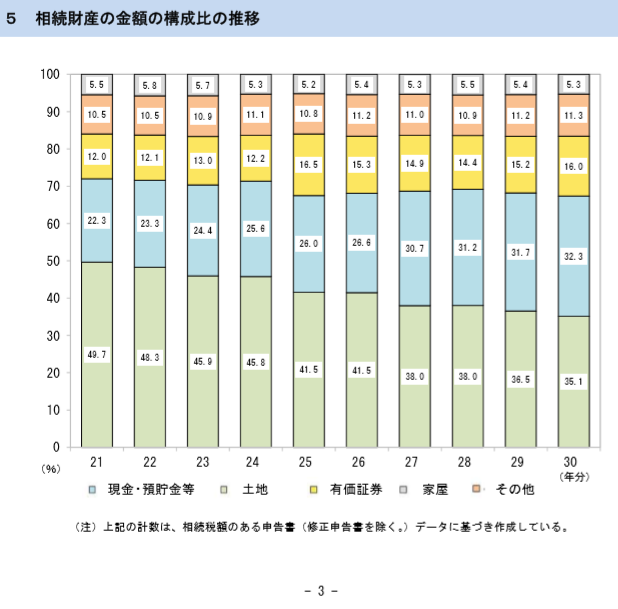

3ページ目の「5 相続財産の金額の構成比の推移」を見てみましょう。日本人は現金と預貯金が大好きですので、棒グラフの水色の部分「現金・預貯金等」が土地とほぼ同じ割合です。

やはり「元本割れしない商品」が日本人、特に高齢の方には安心資産になっているようです。

平成30事務年度における相続税の調査等の状況

平成30事務年度における相続税の調査等の状況(令和元年12月19日) を見てみましょう。資料は相続税の調査等の状況をまとめた資料です。

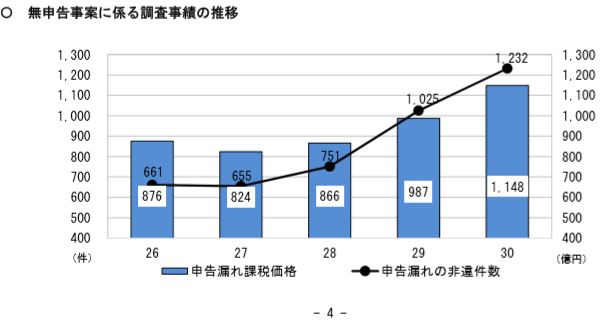

この調査報告によると、「申告の義務があるにもかかわらず、無申告と想定される事案等」について、実地調査が行われたようです。

税務調査は実地調査を適切に実施する一方で、「簡易な接触」により調査することがあると書かれています。簡易な接触とは、文書や電話での連絡、来所依頼による面接により申告漏れや計算誤り等があることを伝えて正しい申告を促しているようです。

よく「うちは家しか無いから、相続税の申告しなくてもいいのよね?」と聞かれることがありますが、相続人が亡くなった時点のすべての財産が相続税の課税対象ですから、家は相続税の課税対象です。おそらく、小規模宅地等の特例を使えば税金が出ないから申告しなくてもいいのではないかということが言いたいようでした。

特例を使うのに申告が必要なので、特例を使う前の評価で基礎控除を超えてしまっていたら、相続税がゼロでも申告が必要になります。

「平成30事務年度における相続税の調査等の状況(令和元年12月19日)」より

なぜ税務署は、相続税申告が必要な人がわかるのか

なぜ税務署は「相続税申告が必要なのに申告書が提出されていない」ことがわかるのか、不思議ですね。

税務署にはKSKという管理システムを利用して調査対象者の選定をしています。KSKと聞くと、FBIとか、巨大な謎の組織が動いているようなイメージですが、国税総合管理システムの頭文字を取ってKSKと略称します。NHK(日本放送協会)のような略称の付け方と同じです。

このKSKに過去の申告の状況などを打ち込んで、個人の資産状況などを把握しているようです。たとえば、賃貸物件を持っていて、毎年、所得税の不動産所得の申告をしていた人がいるとしましょう。かなりの納税をしていたのに相続税の申告が無かったら、「相続税の申告が必要と思われる事案」として浮かび上がります。

相続税の補完税、贈与税の調査

相続税と一緒に調査すべき税目、贈与税についても調査報告がされております。

「平成30事務年度における相続税の調査等の状況(令和元年12月19日)」より

相続財産として申告するのは、「被相続人が亡くなった時点で持っていた財産」を申告すれば良いと思っている方が多いのですが、実は亡くなる3年前に贈与された財産について、いったん相続財産に戻して申告をしなくてはなりません。

亡くなる直前に多額の預貯金を引出し、相続財産が非課税の枠内だと勘違いされる方もいます。亡くなる直前に引き出された預貯金は、預金残高には現れていませんが、現金として持っているはずです。その現金は相続財産として申告の対象となります。

★まとめ★

相続税の申告が必要と思われる人は、KSKのシステムで税務署側にだいたい把握されています。

相続税を減らすために、生前に贈与をして減らすという合法的な方法もありますが、相続開始から3年以内の贈与は、相続財産に戻して計算をし直す必要があります。

\ 最新情報をチェック /