自宅を配偶者に贈与した時の配偶者控除、同じ土地に別の建物がある時

税理士 平林夕佳

配偶者に自宅を贈与した時の2,000万円控除を適用する時、1筆の土地に自宅以外の建物があったら、贈与税の2,000万円配偶者控除は適用できるのでしょうか?

夫婦間で自宅を贈与した時の2,000万円配偶者控除

婚姻期間が20年以上の夫婦間で居住用の不動産(自宅)を贈与した時、贈与税の基礎控除110万円の他に、最高2,000万円の配偶者控除を受けることができる特例があります。

一見すると、相続税対策で使えそうですが、この特例を使って自宅を配偶者に贈与をしたいというご夫婦に会ったことは無いです。

積極的にこの制度が使われないのは、

・相続なら小規模宅地等の特例で、評価額から80%減額することができる。

・配偶者の税額軽減で、配偶者の相続では1億6千万円まで財産を取得しても相続税がかからない。

・贈与税の配偶者控除を使っても、不動産取得税は通常の贈与と同じく課税される。

・贈与の不動産登記で、登記手数料・登録免許税がかかる。

といった理由が考えられます。

しかし、昔から代々受け継いだ家に住んでいる方ですと、土地の権利関係や筆が複雑になっていることがあり、

この複雑な土地をきれいにまとめる時に、自宅を配偶者に贈与した時の配偶者控除を使うことがあります。

つまり、節税のために贈与税の配偶者控除を使うのではなく、自宅の土地をきれいにまとめるため、贈与税の配偶者控除を適用させることがあります。

自宅以外の建物がある土地、贈与税の2,000万円配偶者控除の適用は?

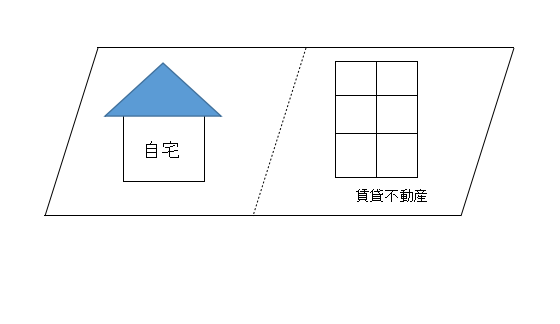

以下のような、自宅と賃貸不動産が建っている1筆の土地があります。

土地は実線が境界の1筆の土地ですが、その1筆の土地に夫婦が住む自宅と賃貸不動産が建っているケースです。

相続で土地の評価をする時は、土地が1筆であったとしても、破線部分で2つに分けて、自宅と賃貸不動産の2利用区分として別々に土地を評価します。

小規模宅地等の特例の適用関係は、破線左側は自宅が建っている土地として特定居住用宅地等を適用することができます。

では、自宅部分の土地と家を配偶者に贈与したい時に、破線から土地を割って贈与税の2,000万円配偶者控除を適用することはできるでしょうか。

答たえは、贈与税の2,000万円配偶者控除は適用できません。

小規模宅地等の特例は、土地の利用区分に従って適用することができますが、贈与税の配偶者控除は筆単位で土地を判断します。

この例題では、筆単位で土地を判断した時に、自宅以外の建物が1筆の土地上にあるため贈与税の2,000万円配偶者控除が適用できない贈与となってしまいます。

例題で、贈与税の2,000万円配偶者控除を適用させるために

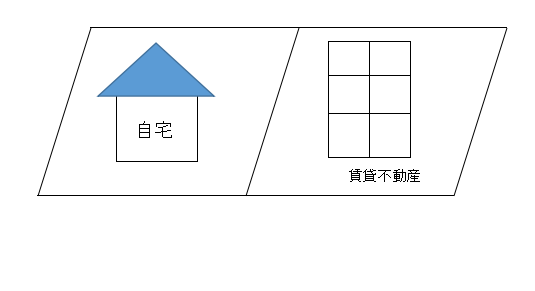

上記の例題では、1筆の土地に自宅の他、賃貸不動産など利用区分が異なる建物が建っているため贈与税の2,000万円配偶者控除が適用できませんでした。

自宅が建っている土地の部分だけ配偶者に贈与して、贈与税の2,000万円配偶者控除を受けたい時は、1筆の土地を2筆に分筆すれば解決します。

上記のように自宅と賃貸不動産の間で分けて分筆登記すれば、自宅部分の土地を配偶者に贈与した際、贈与税の2,000万円配偶者控除を適用することができます。

最初に書いたように、相続対策などで自宅を配偶者に贈与したいというケースはなかなか見受けられないです。

人の人生ですから、いつ、何が起こるかわからないですし、節税のためにやったことが、返って逆効果となってしまうことがあります。

相続対策は、長い期間を通して対策を立てるため、時間に余裕をもって対策を立てましょう。

★★★

港区赤坂にある当税理士事務所では、

「遺言書を書きたい」

「相続のとき、税金はどのくらいかかるか」

「起業するのに法人と個人、どちらがいいか」など、

相続や遺言、起業に関するご相談をお受けしております。

港区赤坂、青山、麻布近辺で税理士をお探しの方は、アクセスしやすい場所に税理士事務所があります。

税理士 平林夕佳へのお問い合わせは こちら

税理士報酬について、料金表は こちら

★★★

全国対応のみならず、海外からのご相談にも

対応してます。

★★★

\ 最新情報をチェック /