固定資産税の過払い頻発

固定資産税の過払いが2018年度で70億円を超えています。

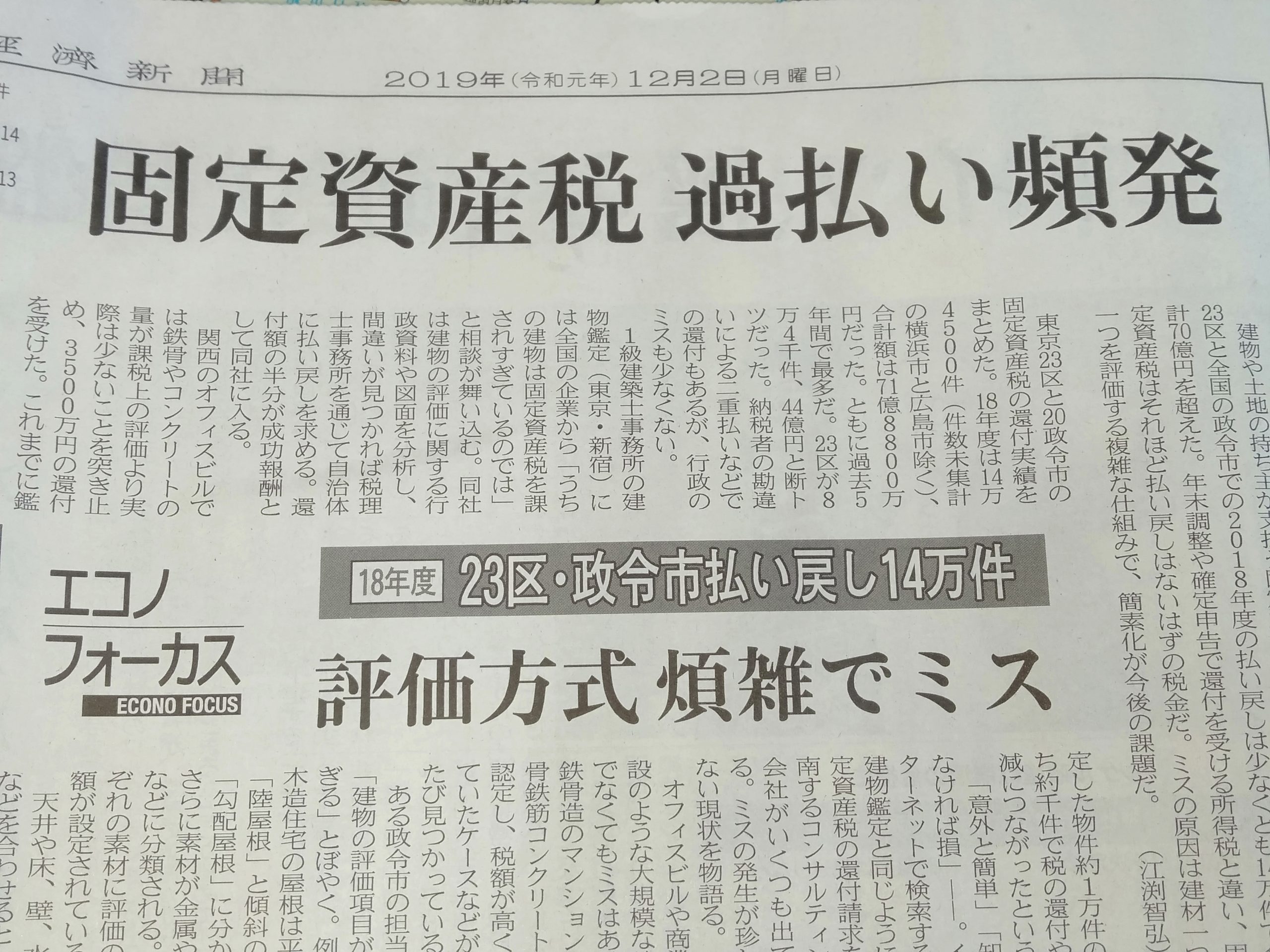

日経新聞 2019年12月2日 3面

固定資産税、計算間違いで年間70億円超の過払い

令和1年12月2日の日経新聞第3面に「固定資産税 過払い頻発」の記事がありました。記事によると、固定資産税の過払いは東京23区と全国の政令市で、2018年度の払い戻しは少なくとも140万件、合計70億円を超えたとあります。

固定資産税は固定資産税評価額に一定の税率をかけて計算されます。固定資産税の納税通知書に明細が付いていますが、よく見ると「価格」と書いてある欄があります。この欄に記載された金額が固定資産税評価額です。

固定資産税評価額は全国地価マップの「固定資産税路線価」を「相続税路線価」に置き換え、評価基本通達通りに補正をして計算されます。そのため計算方法は相続税で土地の財産評価をする時と手順はほとんど同じです。

記事によると、固定資産税の計算ミスの原因は土地や家屋の評価方式が煩雑なためミスが多発しているようです。

固定資産税評価額は、評価基本通達に従って補正をすることで減額される

固定資産税は、「固定資産税評価額」としてその土地や家がどのくらいの価値があるか、ということを決めたあとに固定資産税が計算されます。

たとえば、角地にある土地は、間に挟まれた土地より価値が高く、道路が無い土地は、道路沿いにある土地より価値が下がります。このように同じ面積でも土地の周囲の状況や環境で評価を下げることができるので、この補正が「評価基本通達」に沿った補正になります。この補正が正しく行われていなかった場合に過大な評価となり、固定資産税が高くなってしまいます。

固定資産税評価額は相続税を計算する時も使う

固定資産税評価額は固定資産税を役所が計算するとき以外に、相続税の税金を計算する時も固定資産税評価額を使います。そのため、固定資産税評価額が過大になっていると、相続が発生した時に相続税を多く払ってしまうことつながります。

2006年の租税事件で、固定資産税評価額が間違えて計算されていたため相続税の支払いが高くなり、その損害賠償を求める事件がありました。

「過大な固定資産税評価額に基づく過納付相続税相当額について、国家賠償請求が認容された事例(横浜地判平18.5.17 TAINS Z888-1095・被告控訴)」です。この事件では、市役所の重大なミスが認められ、国家賠償法にもとづき過納付相続税額の損害賠償の支払いが求められました。

固定資産税を計算するのに、一つ一つ評価額を算定するのは役所の人がやっています。人がすることですので間違うこともありますよね…。うちは大丈夫かしら。。。

\ 最新情報をチェック /