義理の父母の面倒を見ていた長男の妻、特別寄与者で遺産を請求できるとき

税理士 平林夕佳

義理の父母の面倒を見ていた長男の妻は、相続人ではないため遺産をもらう権利は無いのか。

義理の親の面倒を見ていた長男の妻は、相続人ではない

専業主婦の方だと、家の仕事の他に夫の親の面倒も見ることがあります。

食事の支度から部屋の掃除、病院の通院の付き添いなど、病弱だと身の回りの世話をすべて息子の妻に世話になっている方もいると思います。

ところが、義理の親が亡くなった時に、息子の妻は相続人ではないため義理の親の遺産を相続することはできません。

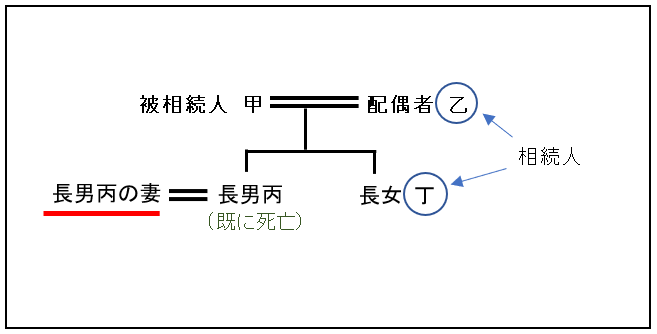

親族図表で説明します。

上図で、亡くなった被相続人甲の相続人は乙と丁の2人で、長男丙の妻は甲の相続人ではありません。

そのため、丙の妻は甲の遺産を相続することができないのです。

被相続人甲は病弱で療養看護等が必要だったとしても、乙は外で働いており、丁は結婚して嫁ぎ先の家の仕事で忙しく、乙と丁は、実質的に甲の療養看護等をすることが不可能な場合、専業主婦である長男丙の妻が甲の面倒を見ているというケースは多いと思います。

甲の面倒を見ていた丙の妻は、相続人ではないため、甲の遺産を一切受け取ることができないのでしょうか。

特別寄与者とは、無償で療養看護等をしていた親族

今回のケースでは、専業主婦である長男丙の妻が、無償で甲の療養看護等をしていた場合、特別寄与者に該当するものと考えられます。

特別寄与者は、甲の相続開始後、相続人に対して特別寄与料の支払いを請求できるものとされています。

この特別寄与者と特別寄与料の取扱いは、民法第1050条(特別の寄与)の規定により平成30年の民法改正によって新設されました。

ここに特別寄与者とは

・被相続人に対して無償で療養看護等の提供をしたことにより

・被相続人の財産の維持又は増加について特別の寄与をした

・被相続人の親族(一定の相続人等を除く)

をいいます。

特別寄与料の請求

特別寄与者に該当する者は、特別寄与料を相続人に対して金銭による支払いを請求することができます。

今回、長男丙の妻が特別寄与者の要件を満たせば、相続人である乙及び丁に対して、特別寄与料の支払いを請求することができます。

この、特別寄与料の請求については、役所に行って支払い請求手続きをするのではなく、当事者間の協議によるものと考えられます。

なお、積極財産の価額が消極財産の価額を下回っている場合には、甲が亡くなった時点の財産の価額はないものと考えられ、特別寄与料は認められないこととなるでしょう。

特別寄与料について、当事者間で協議がまとまらないとき

乙、丙の妻及び丁の当事者間で、特別寄与料の協議がまとまらないとき、丙の妻は家庭裁判所に対して協議に代わる処分の請求をすることができます。

ただし、請求期限が決められていて、以下の①又は②の期日後は請求できないものとされています。

①特別寄与者が相続の開始及び相続人を知った時から6ヶ月を経過したとき。

②相続開始の時から1年を経過したとき。

一般的には、被相続人甲が亡くなったと同時に知るケースが多いので、②の1年以内と覚えておきましょう。

【関連YouTube】

相続人ではない親族が、遺産の受取りを請求できるとき。【特別寄与者】と【特別寄与料】。

★★★

税理士 平林夕佳へのお問い合わせは こちら

税理士報酬について、料金表は こちら

▼プロフィール

相続など資産税中心にご依頼を受けてます。

Youtubeにて相続や税金を発信する傍ら、

日常の「たび・趣味」アカウントも更新中。

▼YouTube

相続税・資産税チャンネル

おしゃべりの旅・趣味チャンネル

▼Facebook

▼Instagram

★★★

\ 最新情報をチェック /