家を売った時の税金。買った時の値段がわからない時

税理士 平林夕佳

家を売った時は税金の申告をします。申告に必要な買った時の値段(取得価額)がわからない時は、概算で算出する方法があります。

おいしそうですが、サンプル品です。

家を売った時の税金。翌年に確定申告をする

マイホームを売った時、相続した親の家を売った時など、家を売って利益が出たら翌年に確定申告をします。

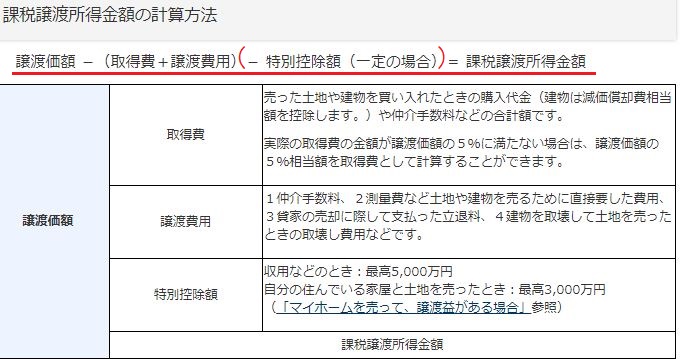

家を売った時に利益が出たかどうかは、「売却代金-買った時の値段(※次の段落参照。取得費のこと。)-譲渡費用」の算式で判定します。

(※)について、「買った時の値段」、つまり取得費がわからないと利益が出たかどうか計算ができません。

原則は、購入時の売買契約書、登録免許税など不動産の取得費に入るものがすべて「買った時の値段」になります。

家を買った時の値段がわからない時は、取得費の特例で計算する

先祖代々で住んでる家で、購入時の売買契約書が無く、請求書や領収書、家のパンフレットも何も無いという場合は、売却代金の5%を取得費として計算することができます。

売却代金が2,000万円だと、その5%にあたる100万円を取得費として「売却代金(2,000万円)- 取得費(100万円)- 諸経費」で譲渡所得金額を計算します。

家を買った時の値段はわかるが、家と土地の値段が分かれていない

売買契約書でマンション1部屋の金額が書いてあったとしても、建物がいくら土地がいくらと、内訳が書いてないことがあります。

建物と土地の所有権の代金が一括して記載されているのは、中古マンションの契約書で多く見かけます。

建物は購入日から売却日までの減価償却費を引いた後の金額を取得費にします。

土地は減価しない資産のため、減価償却費の計算は必要ありません。そのためマンションは土地の金額と建物の金額に分ける必要があります。

建物と土地の内訳がわからない時で、契約書や領収書から建物の金額を割り出す方法がいくつかあります。

《例題》

・平成25年に建築されたマンションを1部屋購入。

・消費税率5%。

・床面積50㎡

・鉄筋鉄骨コンクリート造り

1.消費税から逆算して建物価格を計算する方法。

契約書に「マンション購入代金4,100万円、うち消費税等の金額は100万円」と記載されていたとします。

土地は消費税非課税のため土地の代金に消費税はかかりません。建物の代金にのみ消費税がかかります。つまり、消費税が100万円なら割戻すことで建物の代金が2,100万円(消費税率5%)と算出されます。

土地の値段は、4,100万円から建物の代金2,100万円を引いて計算します。

建物については、平成25年から売却日までの減価償却費を計算し、減価償却費を引いた後の金額を建物の取得費とします。

2.建物の標準的な建築家額表から建物の概算取得費を計算する方法。

消費税が記載されていれば建物の代金が算出できますが、契約書に「マンション4,100万円」しか書かれていない場合、土地と建物の代金の内訳がわかりません。

しかし、こういうケースはたくさんあるので大丈夫です。このような時に「建物の標準的な建築家額表」から、概算で建物の建築費用を計算することができます。

国税庁が出している「譲渡所得のしかた」というパンフレットに記載されています。

建物の標準的な建築家額表で概算額を算定する時は、購入年ではなく「建築年」で計算します。中古マンションを購入した方は、登記簿謄本(全部事項証明書)を参考にして建築年を確認してください。

さて話を元に戻して、平成25年に建築された鉄筋鉄骨コンクリート造りの建物は、1㎡あたり258,500円で建築されたと考えます。

258,500円 × 床面積(50㎡)= 12,925,000円

12,925,000円が建物の取得費と算出されましたので、12,925,000円から売却時までの減価償却費を引いた金額を建物の「取得費」とします。

まとめ

家を売って利益が出たら確定申告をする必要があります。購入時の値段がわからないと、利益が出たかどうかわかりません。

購入金額がわからない時は、売却代金の5%を取得費として計算します。

購入金額はわかっても、建物と土地の代金の内訳がわからない時は、消費税を割り戻すことで建物価額を計算することができます。

消費税が書いてない時は、「建物の標準的な建築家額表」から概算の建物の建築費を計算することができます。

税理士 平林夕佳へのお問い合わせは こちら

\ 最新情報をチェック /