確定申告、資産売却損の注意点

税理士 平林夕佳

個人事業者が固定資産を売った時に発生した売却損について、帳簿に売却損は書けませんが、申告書に書くことで事業税が節税できます。

経団連ビルと大手町Oneビル(2020年5月開業)前のメトロ大手町駅から、地下道を通って東京駅まで行くことができます。

事業に使っていた車両(固定資産)の売却、帳簿の書き方

個人事業者が車両や機械装置など、事業で使っていた固定資産を売却したことにより発生した固定資産売却損について、法人だと「固定資産売却損」を計上しますが、個人事業者は固定資産売却損の代わりに「事業主貸」勘定を使います。

車両を買い替えるときに「今お持ちの車両は下取りします。」と、いくらかの値段を付けて車屋が下取りすることがあります。ゼロ円ではありませんが、車両の帳簿価格よりは低い価格で下取りされるケースが多いでしょう。

たとえば、帳簿価格30万円の車両を車屋に10万円で下取りしてもらったときの個人事業者の仕訳は(便宜的に税込経理を採用します)。

(現 金)100,000 / (車両運搬具) 300,000

(事業主貸)200,000

となります。個人事業者は損失を会計帳簿に書かないのです。

個人事業者の事業税とは

固定資産売却損を帳簿に書けないので個人事業者は損しているのではないかと思いますが、所得税申告書に固定資産売却損を書くことで事業税が安くなる方法があります。

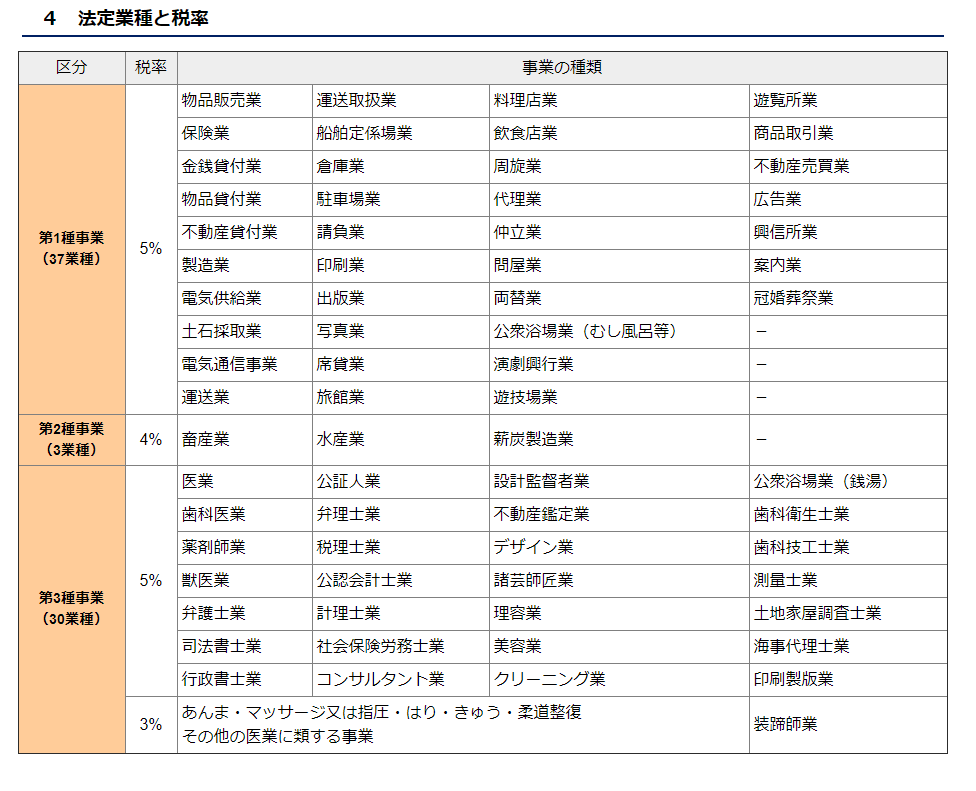

ここに個人事業者の事業税とは、個人事業者が払う地方税のことで、業種によって利益に乗じる税率が変わります。

(「4法定業種と税率」 東京都主税局 より)

私のような税理士業だと、税理士業から生じる所得(もうけ)に第3種事業の5%をかけて事業税が計算されます。なお事業税は地方税のため、各都道府県で管轄されます。上記の業種一覧をみると、ほとんどの個人事業者は事業税を払う対象の事業を経営していると思います。

車両(固定資産)売却損が出たときの申告書の記載箇所

帳簿価格が30万円の車両を車屋に下取りに出して、売却損が20万円出たときの仕訳を例にしましょう。

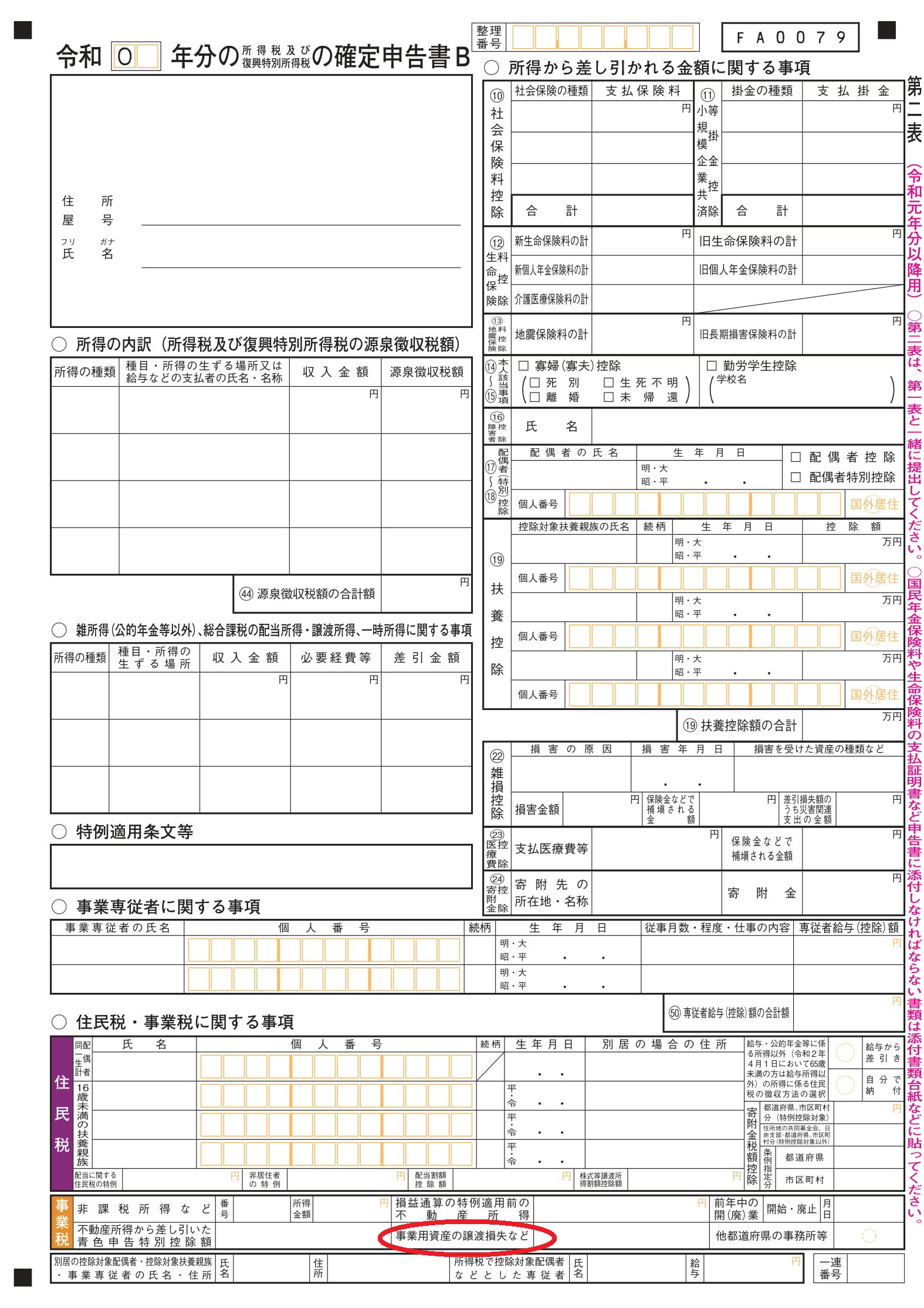

個人事業者は申告書Bを使いますが、申告書Bの第二表に「〇住民税・事業税に関する事項」があり、下の方に「事業用資産の譲渡損失など」を書く欄があります。ここに「200,000」と書くと、事業税を計算する際にこの損失部分を認識して事業税が計算されます。

確定申告書を作成するときに所得税は注意深く計算しますが、住民税や事業税は役所が計算してくれるためつい見落としてしまいます。

見落としがちな事業税についても気を抜かず、しっかりとチェックして申告しましょう。

なお、「事業用資産の譲渡損失など」に金額が記載できる要件としては、

①事業税が課税される事業に使っていた機械装置や車両運搬具などの事業用資産(土地、構築物、建物、無形固定資産を除く。)を、その事業に使わなくなってから1年以内に譲渡した場合の譲渡損失

②事業税が課税される事業の所得が赤字で、そのうち災害により生じた棚卸資産や事業用資産等の損失」(国税庁「事業用資産の譲渡損失など」 令和2年3月13日 訪問)

に、細かい要件が記載されていますので、必ず要件を確認しましょう。

税理士 平林夕佳へのお問い合わせは こちら

\ 最新情報をチェック /