中小企業倒産防止共済(セーフティー共済)を確定申告するときは、明細書の添付が必要

税理士 平林夕佳

個人事業主の確定申告で、中小企業倒産防止共済(セーフティー共済)を費用計上するときは明細書を添付しましょう。

中小企業倒産防止共済(セーフティー共済) どんな制度?

商売をしていて不安に思うことの一つに、貸倒れがあります。

すべて現金での販売なら、貸倒れのリスクはありません。

ところが、取引先が事業者の場合、現金決済ばかりでは無いでしょう。

つまり、売上の相手勘定は現金ではなく、売掛金となる場合です。

入金までの間に取引先事業者が倒産し、売掛金の回収が見込めなくなった場合に貸倒損失を計上します。

貸倒損失を計上するため収益は相殺されますが、問題は資金繰りです。

あてにしていたお金が入ってこなければ、お給料や取引先への支払いに影響が出てしまいます。

貸倒損失が発生した際の、資金繰りに備えた制度が中小企業倒産防止共済(セーフティー共済)です。

セーフティー共済の制度の概要を見ると、無担保・無保証で掛金の10倍(限度額あり)まで借り入れができると書いてあります。

中小企業倒産防止共済(セーフティー共済) 納付額を経費に計上できる

中小企業倒産防止共済(以下、「セーフティー共済」と言います。)は、制度に加入をして掛金を払うことで利用することができます。

さらに、掛金の納付月数が40か月以上経過すれば、元本割れせずに解約することができます。

イメージとしては、貸倒損失が発生したときに備えて一定額を毎月貯めておき、40か月以上経過したら取り崩すことができるといったイメージです。

ここで、口座を作って毎月一定額を貯金しておくことと何が違うかというと、支払った掛金を、経費に計上できるという点です。

預貯金口座に資金を貯めても、経費に計上することはできません。

注意点は、掛金を納付した年(事業年度)は納付額を経費計上できますが、解約して解約一時金を受取った年(事業年度)は、収入計上します。

そのため、単なる課税の繰延べに過ぎないという点に注意しましょう。

税理士によっては、支払う税金が先延ばしになるだけなので、積極的にセーフティー共済は勧めないという方もいると思います。

しかし、近年は10年サイクルで予測できない危機が起こってますので、いざという時のためにセーフティー共済はお勧めです。

中小企業倒産防止共済(セーフティー共済) 経費計上には明細書を添付する

セーフティー共済掛金が経費に計上できるのは一般的に知られています。

そのため、会計処理をする段階で経費項目で処理をして、明細書の添付を失念してしまうケースが多いようです。

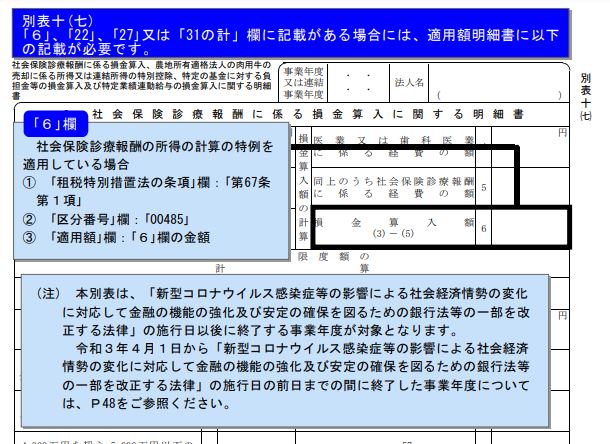

セーフティー共済の掛金を損金処理した場合、法人税別表10(七)、「社会保険診療報酬に係る損金算入に関する明細書 ( 「単体法人における適用額明細書の記載の手引き(国税庁)」 参照)」を作成し、適用額明細書に記入します。

法人は別表があるため、別表の作成もれや適用額明細書の記入もれは少ないのかもしれません。

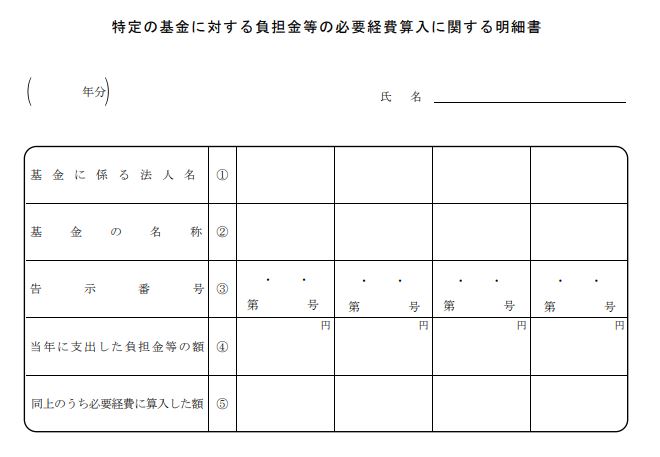

ところが、個人事業主の場合、明細書の書式が定められていませんでした。

そのため、自作のフォームで明細書を作成して確定申告書に提出することで、経費に計上できたのです。

定型の明細書が無かったため、解約一時金の収入計上もれが多かったようです。

このことが、去年(2021年)会計検査院によって指摘されました。

会計検査院に指摘される前は、セーフティー共済のホームページに「参考書式」として、明細書の作成例が掲示されていました。

しかし、会計検査院からの指摘後、国税庁によって明細書のフォームが定められました。

セーフティー共済の掛金を経費計上したときに、確定申告書に添付する明細書は

「特定の基金に対する負担金等の必要経費算入に関する明細書」です。

セーフティー共済の掛金を経費に計上した個人事業主は注意が必要です。

「特定の基金に対する負担金等の必要経費算入に関する明細書」を確定申告書に添付して提出しましょう。

★★★

税理士 平林夕佳へのお問い合わせは こちら

税理士報酬について、料金表は こちら

▼プロフィール

相続など資産税中心にご依頼を受けてます。

Youtubeにて相続や税金を発信する傍ら、

日常の「たび・趣味」アカウントも更新中。

▼YouTube

相続税・資産税チャンネル

おしゃべりの旅・趣味チャンネル

▼Facebook

▼Instagram

★★★

\ 最新情報をチェック /