相続税財産評価、道路(官)と土地(民)の境界が不明な土地

税理士 平林夕佳

自宅と現預金だけで、相続人同士で揉めていない相続税の申告。

何事も無くすんなり申告に回せると予測していたところ、後に非常に困難なことが判明しました。

アルプスの少女ハイジ、45周年記念ショップが期間限定で開店中です。

目次

土地の財産評価、道路(役所)と自宅(土地所有者)の境界線はどこ?

相続財産で土地を所有している方で、相続税申告が必要な方が多くなりました( 過去記事「 相続税がかからない、でも申告書の提出が必要な場合とは 」参照 )。

独立して間もない頃にいただいた相続税申告で、自宅と預貯金のみだったためすぐに申告に回せるだろうと想定していました。

ご提出いただいた土地の図面を見ると、ありえない線が引いてあったので、何かの間違いだろうと引っ掛かりながら現地調査と役所調査へ。

調査対象の土地周辺は、何回か役所調査したことがあった場所だったため深く検討することは無いはず…と、頭の片隅に入れつつとりあえず確認の意味で役所へ行きました。

土地の財産評価、役所(官)と所有者(民)の境界が違う土地

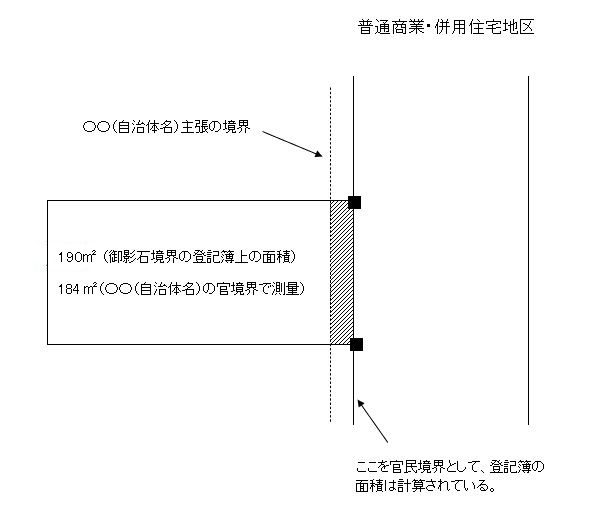

評価対象の土地は、図であらわすと以下のようになります。

■が御影石、2つの御影石を結ぶ直線は土地所有者が主張する民境界の境界線、点線は役所が主張する官境界線です。

一般的には、「土地所有者が道路にはみだして、家を建ててるだけなのでは?」と考えられます。土地の図面を見たとき、自治体が主張する境界で計測すれば、登記簿上と一致した面積になるだろうと考えていました。

ところが、土地の登記簿謄本(全部事項証明書)を取ると、土地所有者(民)が主張する御影石を起点にして190㎡で登記されています。

この土地に建ってる家は、昭和20年代後半に建築しており、建築許可があやふやだったようで、御影石を結んだ線を境界にして家が建っています。お隣の家も同様でした。

現在、建築許可を申請する場合、斜線部分は建物が建たないように設計しないと建築許可は下りないです。

この土地の斜線部分をどう扱うかですが、土地所有者(民)が勝手に境界を主張しているだけでしたら登記簿上の面積は184㎡になるはずです。しかし、登記簿上は190㎡のため、土地所有者(民)が主張する境界線(直線部分)も正しいということになります。

土地所有者は「直線がウチの土地と道路の境界だ」と言います。

役所の担当者は「役所の境界は点線のところなので」と言います。

うーん、間に挟まって板挟み…。

土地の財産評価、想定される3つの評価方法

上記のような土地の場合、3つの評価方法が考えられます。

① 登記簿上は御影石を結んだ直線を境界として測量しているため、190㎡が被相続人の土地。

② 点線が官主張の境界のため、点線部分で測量した184㎡が被相続人の土地。

③ 登記簿上の190㎡が被相続人の土地ではあるが、斜線部分は建物を建てることができないためセットバックを「準用」して評価する。

はい、土地の前面の道路幅が狭ければ迷いなく③を適用しましたが、道路幅は6mのためセットバックを適用させることができません。

結論を下すことができず、東京税理士会にある税理士のための会員相談室を利用することにしました。

土地の財産評価、財産評価の専門家も「見たことが無い土地」がある

東京税理士会には、難解な事案について、その道のスペシャリストの税理士が対応してくださる「会員相談室」というものがあります。

担当していただいた先生は有名な先生で、相続関連の研修会にも講師としてよく登壇されている先生でした。

その先生も「こんな土地、見たことが無い」という回答でしたので、土地の評価で同じものは2つ無いという言葉を身に染みて実感したところです。

しかし見たことが無いという土地でも、その道のスペシャリストの税理士ですから、解決への道筋を教えて頂きました。

こういった「見たことが無い土地」というのはいくらでもあり、それでも評価しなくてはならないため、適用した法律の根拠を書面添付に細かく書いて証拠を揃えて提出するという回答でした。

結局、どうやって評価したかというと、建物が建てられない部分についてはセットバックの考え方を「準用」して評価しました。

まとめ

土地の財産評価は複雑で、相続税が得意という税理士でも初めて見る土地に当たることがあります。

ここで今までの「経験」が役に立ち、どのような根拠に基づきどんな法律を適用させたのか、根拠資料を細かく作り、あとは自分の判断で評価します。

当然ですが、相続人への説明も念入りにします。

税理士 平林夕佳へのお問い合わせは こちら

\ 最新情報をチェック /